この記事の内容をAI「NotebookLM」が音声で解説しています。

もくじ

1. はじめに

皆さん、こんにちは。特定社会保険労務士の山根敦夫です。

2026年4月から、我が国の社会保障制度に大きな変化が生じます。新たに「子ども・子育て支援金制度」がスタートし、医療保険料や介護保険料と並んで、企業と従業員が支援金を負担することになります。

この制度は、「少子化は日本が直面する最大の危機」と位置づけられた状況に対応するため、社会全体でこどもや子育て世帯を支える新しい仕組みとして創設されました。企業にとっては新たな負担が生じる一方で、将来的な労働力確保や社会の持続可能性確保という観点から、重要な意義を持つ制度でもあります。

本記事では、中小企業の経営者や人事担当者の皆様に向けて、この新制度の詳細な内容、企業への具体的な影響、そして今から準備しておくべき対応策について、社会保険労務士の視点から分かりやすく解説いたします。制度開始まで約半年となった今、正確な情報を把握し、適切な準備を進めることが重要です。

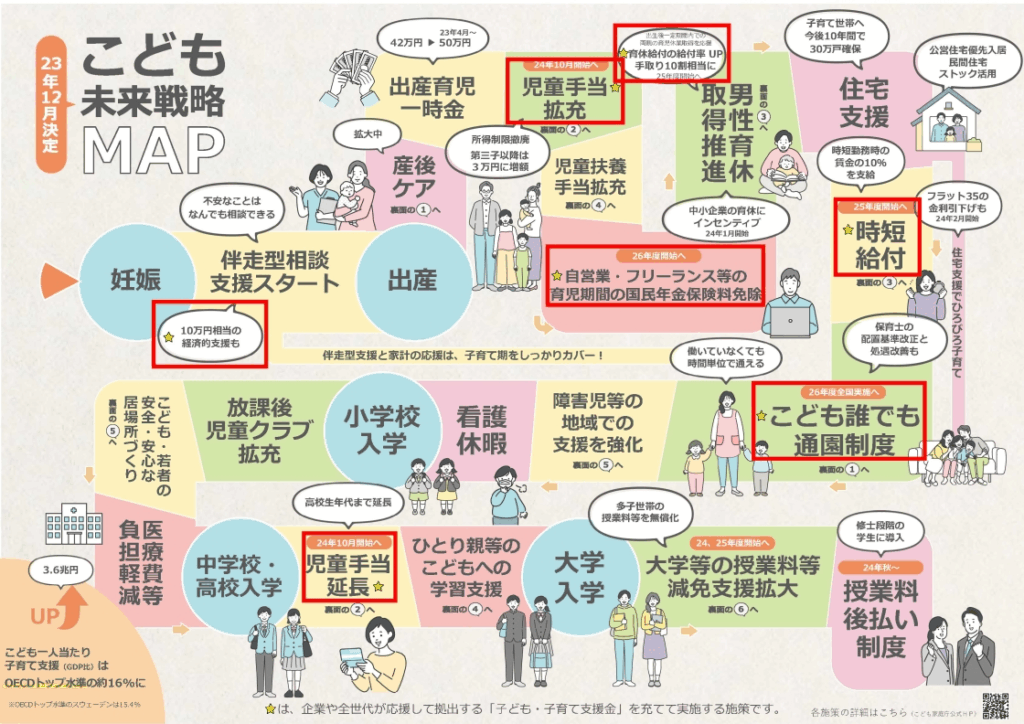

(出典:こども家庭庁ホームページ)

2. 子ども・子育て支援金制度の全体像

2-1. 制度創設の背景と目的

子ども・子育て支援金制度は、「社会連帯の理念」を基盤として創設される制度です。現在の日本は、少子化・人口減少が危機的な状況にあります 。

政府は2023年12月に「こども未来戦略」を閣議決定し、年間3.6兆円規模のこども・子育て政策の給付拡充を図ることとしました 。これは従来の少子化対策を大幅に上回る規模であり、児童手当の抜本的拡充をはじめとする包括的な支援策が含まれています。

この大規模な給付拡充を支える安定財源として、支援金制度は、歳出改革や既定予算の活用を最大限図った上で構築される、少子化対策のための特定財源です 。重要なポイントは、この制度が単なる新たな負担ではなく、医療・介護の徹底した歳出改革と賃上げによる実質的な社会保険負担軽減効果の範囲内で導入されることです。

2-2. 実施スケジュールと段階的導入

支援金制度は2026年4月分保険料(5月納付分)から開始され、2028年度まで段階的に導入されます。支援納付金の総額は2026年度0.6兆円、2027年度0.8兆円、2028年度1兆円となる見込み です。

この段階的導入により、企業や個人の負担が急激に増加することを避け、制度への適応期間を確保しています。また、2028年度で最大規模に達した後は、高齢化に伴って自然増加する医療・介護保険料とは異なり、当面は料率の上昇が想定されない設計となっている点も特徴的です。

制度開始に向けて、各医療保険者では保険料算定・収納システムの改修が進められており、企業側でも給与計算システムの対応準備が必要となります。特に独自の給与計算システムを使用している企業では、早期の対応検討が重要です。

3. 企業への具体的な影響と負担額

3-1. 事業主負担の仕組みと計算方法

子ども・子育て支援金は、健康保険料と同様に労使折半の仕組みで負担されます。被用者保険の支援金率については、総報酬割の考え方に基づき、実務上は国が一律の率を示すこととされています。

2028年度における支援金率は0.4%程度と見込まれており、これを労使で折半するため、事業主負担分は0.2%程度となります。具体的な負担額は従業員の標準報酬月額によって決まり、例えば標準報酬月額30万円の従業員の場合、事業主負担は月額600円程度(30万円×0.2%)となる計算です。

この負担は、現在の健康保険料や介護保険料と同じ仕組みで算定・徴収されるため、企業の事務負担としては既存の手続きに支援金分が追加される形となります。ただし、給与明細や納入告知書においては、医療保険料等と区別して支援金額が表示される取り組みが求められており、給与計算システムの対応が必要です。

3-2. 業界・規模別の負担額シミュレーション

中小企業への影響を具体的に把握するため、従業員規模別の年間負担額をシミュレーションしてみましょう。従業員の平均標準報酬月額を25万円と仮定し、2028年度の事業主負担率0.2%で計算した場合、従業員1人当たりの事業主負担は月額500円、年額6,000円となります。

従業員10名の企業では年額6万円、30名の企業では年額18万円、50名の企業では年額30万円の新たな負担が生じることになります。この負担額は、企業規模が大きくなるほど絶対額が増加します。なお、この支援金制度は、歳出改革による社会保険負担軽減とセットで構築されることで、事業主負担にも配慮した設計となっています 。

業界別に見ると、労働集約的な業界や比較的賃金水準の高い業界では負担額が大きくなる傾向があります。しかし、後述するように、この制度による給付拡充は将来的な労働力確保や社会の安定に寄与するものであり、中長期的には企業にとってもメリットをもたらす投資と捉えることができます。

4. 支援金の使途と企業にとってのメリット

4-1. 加速化プランによる給付拡充の内容

支援金は、法律で定められた特定の給付にのみ充てられます 。主な使途は、児童手当の拡充や、出産・子育て応援給付金の制度化(妊婦支援給付金)、こども誰でも通園制度、共働き・共育てを推進するための経済的支援などです 。児童手当の拡充では、所得制限の撤廃や高校生年代までの支給期間延長などが実施されます 。

育児休業関連では、出生後休業支援給付により、両親がともに14日以上の育児休業を取得した場合に最大28日間、手取りの10割相当が支給されるほか、「育児時短就業給付」を創設し、こどもが2歳未満の期間に、時短勤務を選択した場合に、時短勤務時の賃金の10%を支給します。

これらの給付拡充により、こども一人当たりの給付改善額は高校生年代までの合計で約146万円となります。現行の児童手当と合わせると、約352万円の支援が行われることになり、子育て世帯の経済的負担が大幅に軽減されます。

4-2. 長期的な労働力確保への効果

企業にとって支援金制度の最大のメリットは、将来的な労働力確保への効果です。少子化が進行すれば、労働力人口の減少により企業の事業継続そのものが困難になる可能性があります。実効性のある少子化対策により出生率の回復が図られれば、将来の労働力確保や国内市場の維持につながります。

また、充実した子育て支援制度は、従業員の就業継続や企業への定着率向上にも寄与します。特に、育児時短就業給付や出生後休業支援給付の創設により、子育て中の従業員がより働きやすい環境が整備されることで、企業の人材確保競争力も向上します。

現在の社会保険制度は、拠出の中心を現役世代が担い、給付の多くを高齢世代が受ける構図となっていますが、支援金制度により新しい分かち合いの仕組みが組み込まれることで、制度を支える連帯の仕組みがより強固になります。これは、国民皆保険制度の持続可能性を高めることにもつながり、企業活動の基盤となる社会システムの安定化に貢献します。

5. 企業が今から準備すべき対応策

5-1. 給与計算システムの対応準備

支援金制度の開始に向けて、最も重要な準備の一つが給与計算システムの対応です。2026年4月分の保険料から支援金の徴収が始まるため、それまでにシステムの改修を完了させる必要があります。

既存の給与計算ソフトを利用している企業では、ソフトウェア会社からのアップデート情報を確認し、対応スケジュールを把握することが重要です。独自システムを使用している企業では、システム開発会社との調整を早期に開始し、十分な検証期間を確保する必要があります。

特に注意すべき点は、給与明細書において支援金額を医療保険料等と区別して表示することが求められていることです。従業員が支援金の負担額を明確に把握できるよう、明細書のレイアウト変更も含めた対応が必要となります。また、賞与についても同様の対応が必要であり、年2回の賞与計算時期を考慮したスケジュール管理も重要です。

5-2. 従業員への説明と理解促進

新制度の開始に当たっては、従業員への適切な説明と理解促進が欠かせません。支援金制度は新たな負担を伴うものですが、その目的や意義、将来的なメリットについて丁寧に説明することで、従業員の理解と協力を得ることが重要です。

説明において強調すべき点は、この制度が単なる負担増ではなく、社会全体で子育て世帯を支える仕組みであること、歳出改革とセットで実施されることで社会保障負担率の上昇が抑制されること、そして将来的な労働力確保や社会の安定に寄与することです。

また、実際の負担額は所得によって異なることを具体的に示すことで、従業員の不安を軽減できます。例えば、政府の試算では2028年度において、年収400万円の方で月額650円、年収600万円の方で月額1,000円、年収800万円の方で月額1,350円の負担(本人負担分)が見込まれています 。このように、負担額は個人の所得によって決まることを丁寧に説明し、制度への理解を深めてもらうことが大切です。社内報やメール、説明会など、複数の手段を活用して情報共有を図ることをお勧めします。

5-3. 負担増に対応する業務効率化の取り組み

支援金制度の導入により、企業には新たな負担が生じることになります。この負担増に適切に対応するためには、業務の効率化や生産性の向上に向けた取り組みが重要となります。

まず、社会保険関連の事務処理について、デジタル化の推進を検討することをお勧めします。電子申請の活用や、社会保険労務士との連携強化により、事務処理の効率化を図ることができます。また、従業員の労働生産性向上に向けた研修やスキルアップ支援、業務プロセスの見直しなども効果的です。

さらに、支援金制度により充実する子育て支援を活用して、従業員の働きやすい環境づくりに取り組むことで、人材の定着率向上や採用競争力の強化を図ることも可能です。企業としては、女性・男性に関係なく安心して育児休業を取得してもらうためにも、出生後休業支援給付・育児時短就業給付の制度を周知するとよいでしょう。これにより、結果的に企業の生産性向上につなげることができます。

また、日本は少子化に伴って労働力人口が減少しています。企業としては、当初の想定通りに人材採用が進まないケースを見越して、省人化・省力化などの事業投資を進める必要性があります。生産性が乏しい業務は機械やAIに任せて、自動化・効率化を図ることにより、従業員一人当たりの生産性を向上させることが重要です。

6. まとめ

2026年4月から開始される子ども・子育て支援金制度は、我が国の社会保障制度に新たな仕組みを導入する重要な政策です。企業にとっては確実に新たな負担が生じますが、この制度の本質は、社会全体で子育て世帯を支えることにより、将来的な労働力確保と社会の持続可能性を確保することにあります。

制度開始を目前に控えた今、中小企業の経営者や人事担当者の皆様に求められるのは、最終確認と実施準備の完了です。給与計算システムの動作検証、従業員への丁寧な説明、そして新年度からの円滑な運用体制の確立が急務となっています。

特に中小企業においては、限られた経営資源の中で新制度への対応を図る必要があります。しかし、この取り組みは単なるコンプライアンス対応ではなく、将来の企業成長と社会貢献を両立させる重要な投資でもあります。社会保険労務士としても、企業の皆様の円滑な制度対応をサポートしてまいります。

支援金制度の導入は、日本社会が直面する少子化という課題に対する画期的な取り組みです。企業、従業員、そして社会全体が連帯して取り組むことで、持続可能な社会の実現に向けた大きな一歩を踏み出すことができるでしょう。今後も制度の詳細な情報や実務上の留意点について、適時情報提供を行ってまいりますので、ご不明な点がございましたらお気軽にご相談ください。

(参考情報)