この記事の内容をAI「NotebookLM」が音声で解説しています。

もくじ

1. はじめに

皆さん、こんにちは。特定社会保険労務士の山根敦夫です。

2025年6月、年金制度の大幅な改正法が成立しました。正式名称は「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」といい、働き方や男女の差に中立的で、ライフスタイルや家族構成の多様化を踏まえた年金制度の構築を目指すものです。

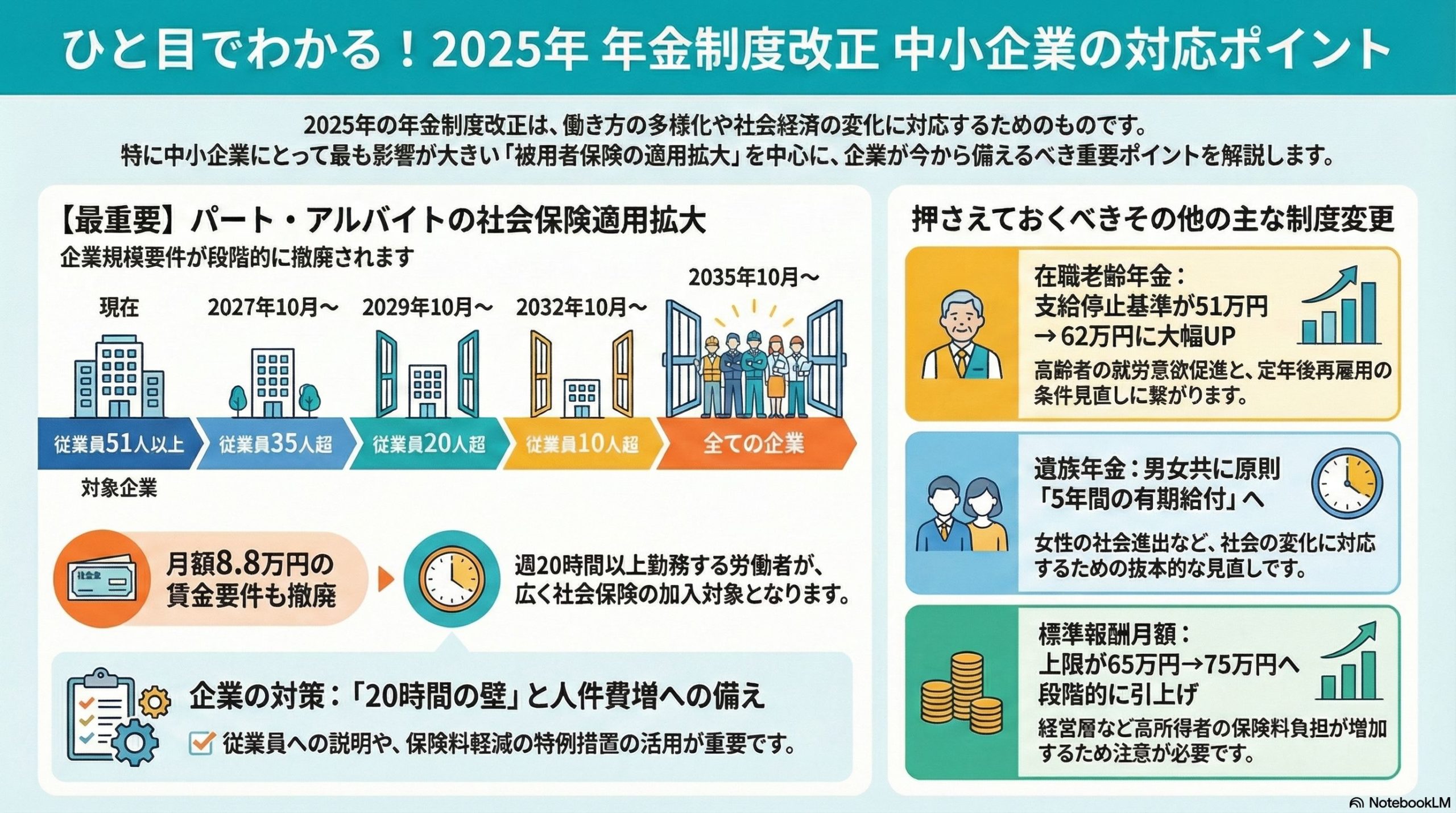

この改正は2026年4月から2035年10月まで、約10年をかけて段階的に施行されます。特に中小企業にとって影響が大きいのが被用者保険の適用拡大です。短時間労働者への社会保険適用が大幅に拡大されることで、企業の人事労務管理や経営計画に少なからぬ影響が及ぶことが予想されます。

本記事では、中小企業の経営者や人事担当者の皆様に向けて、今回の年金制度改正の要点を分かりやすく解説し、企業として準備すべき実務対応についてご説明いたします。制度改正を正しく理解し、早めの準備を進めることで、従業員の満足度向上と企業経営の安定化を両立させることが可能となります。

( Notebook LMにて作成 )

2. 被用者保険の適用拡大が企業経営に与える影響

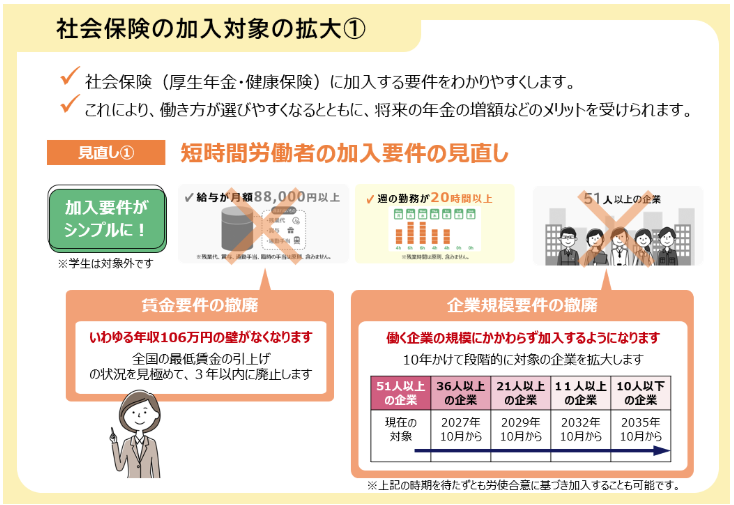

2-1. 短時間労働者の加入要件の大幅緩和

今回の改正で最も影響が大きいのが、短時間労働者に対する被用者保険の適用拡大です。現在、短時間労働者が社会保険に加入するためには、週所定労働時間が20時間以上であることに加えて、月額賃金が8万8千円以上、従業員数が51人以上の企業に勤務しているといった要件を満たす必要があります。

今回の改正では、まず賃金要件である月額8万8千円という基準が公布日から3年以内に撤廃されます。これは最低賃金の引上げが続いている現状において、この賃金要件を残しておく必要性が低下したためです。2025年度の東京都の最低賃金は1,226円となっており、週20時間働けば年収は約127万円となるため、106万円という基準はすでに実態に合わなくなっているのです。

さらに大きな変更が企業規模要件の段階的撤廃です。現在は従業員51人以上の企業が対象ですが、2027年10月には35人超、2029年10月には20人超、2032年10月には10人超と段階的に引き下げられ、最終的には2035年10月に企業規模要件そのものが撤廃されます。これにより、ほぼすべての企業で週20時間以上働く短時間労働者は社会保険の加入対象となるのです。

また、個人事業所の非適用業種も2029年10月に撤廃されます。これまで法律・会計業、飲食業など一部の個人事業所では社会保険の適用が除外されていましたが、今後は施行日以降に新たに開業する個人事業所はすべて適用対象となります。ただし、5人未満の個人事業所は引き続き適用除外となります。

(出典:厚生労働省ホームページ)

2-2. 保険料負担を軽減する新たな特例措置

適用拡大により新たに社会保険に加入する短時間労働者にとって、保険料負担による手取り収入の減少は大きな懸念材料です。この問題に対応するため、2026年10月から保険料負担を軽減する特例措置が導入されます。

この特例措置の対象となるのは、企業規模要件の拡大によって新たに加入対象になった短時間労働者のうち、標準報酬月額が12万6千円以下の方です。事業主が申出をすることで、最長3年間、労働者の保険料負担を本来の半額(労使折半)からさらに半額に軽減することができます。

具体的には、標準報酬月額が8万8千円の場合、通常であれば厚生年金保険料は労使合計で1万6,104円、労使それぞれ8,052円ずつの負担となります。しかし特例措置を適用すると、労働者負担は4,026円に軽減され、事業主は8,052円に加えてさらに4,026円を追加負担します。この事業主の追加負担分については、国が全額支援する仕組みとなっています。

この制度は事業主の申出により適用されるため、企業として導入するかどうかの判断が必要です。従業員の手取り収入を確保し、就労意欲を維持するためには有効な制度といえるでしょう。

2-3. 企業が今から準備すべき実務対応

適用拡大に向けて、企業が準備すべき実務対応は多岐にわたります。まず重要なのが、自社の従業員のうち誰が新たに加入対象となるのかの把握です。パートタイマーやアルバイトの勤務時間を再確認し、週20時間以上勤務している方をリストアップしましょう。

次に懸念されるのが、いわゆる「20時間の壁」による就労調整です。賃金要件が撤廃されても週20時間という勤務時間要件は残るため、社会保険加入を避けるために従業員が勤務時間を週20時間未満に調整することが予想されます。企業としては、保険料軽減措置の活用や、社会保険加入のメリットについて丁寧に説明することで、従業員の不安を解消する必要があります。

また、給与計算システムや就業規則の見直しも必要となります。新たに社会保険に加入する従業員が増えれば、毎月の給与計算や社会保険手続きの業務量も増加します。システム対応や事務フローの整備を早めに進めることが重要です。

さらに、卸売業・小売業、宿泊業・飲食サービス業、医療・福祉、生活関連サービス業では短時間労働者の比率が高い傾向にあり、適用拡大の影響が特に大きくなります。これらの業種では人件費の増加を見込んだ経営計画の見直しも検討する必要があるでしょう。

3. 在職老齢年金の見直しで変わる高齢者雇用

3-1. 支給停止基準額が50万円から62万円へ

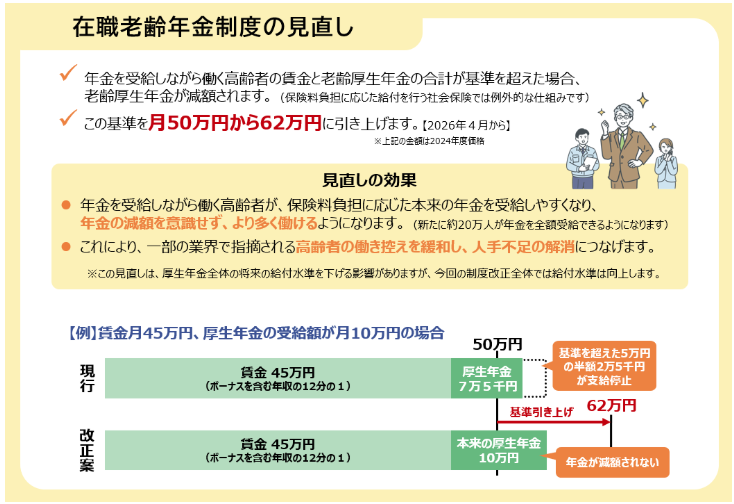

在職老齢年金制度とは、厚生年金に加入しながら働く65歳以上の方について、賃金と年金の合計額が一定基準を超えた場合に年金の一部または全部が支給停止される制度です。この制度が、働く意欲のある高齢者の就労を抑制しているという指摘がかねてよりなされてきました。

今回の改正では、2026年4月から支給停止基準額が現行の51万円から62万円に大幅に引き上げられます。これにより、より高い賃金を得ても年金が減額されにくくなり、高齢者の就労促進と人手不足解消が期待されています。

この見直しは、働き方に中立的な制度改正の一環として位置づけられており、また年金の繰下げを阻害する要因の解消にもつながります。在職中に年金が全額停止されると繰下げのメリットが実感しにくいため、繰下げ受給を選択する方が少なかったのですが、基準額の引上げにより繰下げ選択の幅が広がることになります。

(出典:厚生労働省ホームページ)

3-2. 定年後再雇用の労働条件見直しの必要性

この改正により、企業は定年後再雇用者の労働条件を見直す必要が生じます。現在、支給停止基準額の51万円を基準として役員報酬や再雇用後の賃金を設定している企業は少なくありません。基準額が62万円に引き上がれば、これらの労働条件を再検討する余地が生まれます。

例えば、現在月給40万円で再雇用している従業員について、本人の希望と能力に応じてより高い賃金を設定することが可能となります。これは企業にとって優秀な人材の確保につながり、従業員にとっても収入増加のメリットがあります。

また、これまで在職老齢年金の全額停止により支給されていなかった加給年金額が、一部支給により受給できるようになるケースも出てきます。高齢従業員との面談を通じて、個別の状況に応じた最適な働き方を提案することが求められます。

4. 遺族年金制度の抜本的見直し

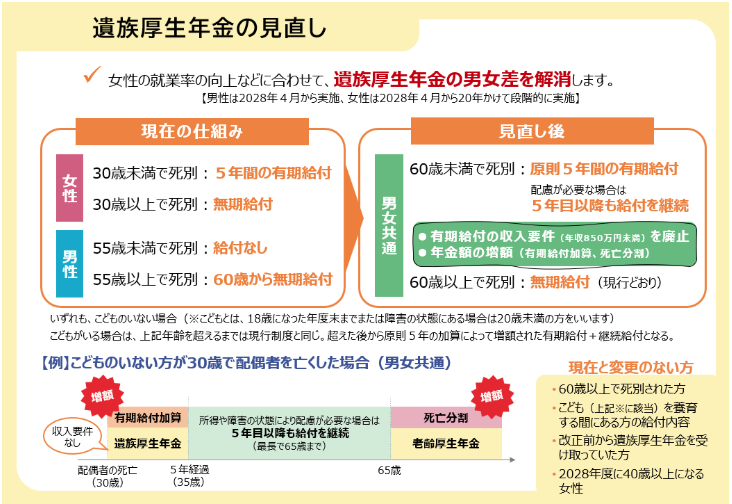

4-1. 男女平等に向けた5年有期給付化

遺族厚生年金制度について、2028年4月から大きな見直しが行われます。現行制度では、夫が死亡した場合の妻に対する遺族厚生年金は基本的に終身給付ですが、妻が死亡した場合の夫に対する給付は55歳以上という年齢要件があり、男女間で受給要件に差がありました。

今回の改正では、配偶者の遺族厚生年金を男女ともに5年間の有期給付とする抜本的な見直しが行われます。これは女性の社会進出が進み、共働き世帯が増加している現状を踏まえたもので、男女平等の観点から制度設計を見直すものです。

ただし、すでに遺族厚生年金を受給している方や、60歳以上で配偶者と死別した方、18歳年度末未満の子を養育している方、そして2028年度に40歳以上になる女性(2019年4月1日以前生まれ)は従来どおりの終身給付が適用されます。

5年有期給付には、死亡者の老齢厚生年金の4分の1相当額を加算する「有期給付加算」や、所得に応じて最長65歳まで支給する「継続給付」、死亡者の婚姻期間における厚生年金記録を分割する「死亡分割制度」など、新たな仕組みが導入されます。

(出典:厚生労働省ホームページ)

4-2. 従業員への情報提供の重要性

この遺族年金の見直しは、特に現役世代の男性従業員にとって重要な情報となります。これまで遺族年金は主に女性が受給するものというイメージが強く、男性従業員への情報提供が十分になされていませんでした。

企業としては、社内研修や個別相談の機会を通じて、男女ともに遺族年金制度について正確な情報を提供することが重要です。特に、配偶者が専業主婦(夫)である従業員や、小さな子どもがいる従業員に対しては、万一の際の経済的保障について理解を深めてもらう必要があります。

また、遺族基礎年金についても見直しが行われ、子の生計維持要件が緩和されます。これにより、離婚後に親と別居している子であっても、一定の要件を満たせば遺族基礎年金が支給されるようになります。ライフスタイルの多様化を踏まえた改正といえるでしょう。

5. 標準報酬月額の上限引上げと企業の対応

5-1. 段階的な上限引上げのスケジュール

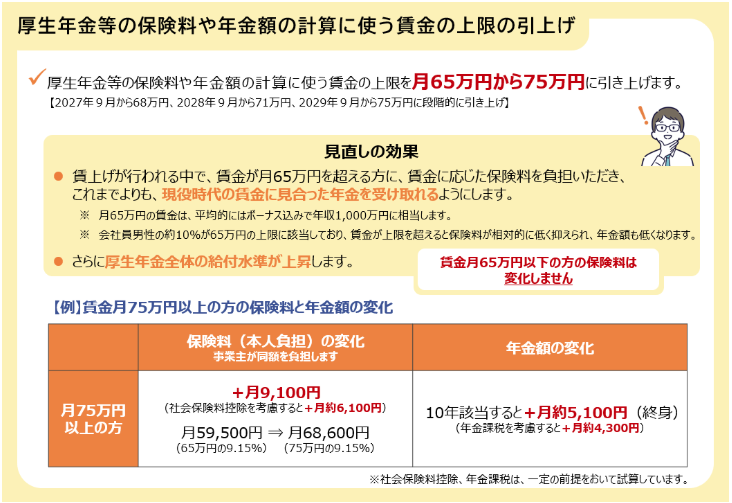

厚生年金保険の標準報酬月額の上限が、所得再分配機能の強化と応能負担の観点から段階的に引き上げられます。現在の上限は65万円ですが、2027年9月に68万円、2028年9月に71万円、2029年9月に75万円へと3段階で引き上げられます。

この改正の背景には、賃上げが進む中で上限等級に該当する被保険者の割合が増加していることがあります。高所得者により多くの保険料を負担してもらうことで、制度全体の所得再分配機能を強化し、将来世代の年金給付の安定化を図るものです。

また、上限等級の改定ルールも変更されます。これまでは全被保険者の平均標準報酬月額の200%を基準としていましたが、改正後は最高等級該当者の割合が4%を超える場合に改定が行われる仕組みとなります。

(出典:厚生労働省ホームページ)

5-2. 経営層の社会保険料負担への影響

この上限引上げは、主に経営者や役員など高所得層に影響を与えます。標準報酬月額が65万円を超える方については、社会保険料の負担が段階的に増加することになります。

企業としては、算定基礎届や月額変更届の提出時、また毎月の給与計算時に新しい等級区分を正確に適用する必要があります。特に改定月である9月分の保険料から新しい料率が適用されるため、10月の給与計算時には注意が必要です。

また、在職定時改定制度とも関連して、65歳以上の役員等については年金額の再計算が頻繁に行われる可能性があります。在職老齢年金の支給停止基準額引上げと合わせて、役員報酬の設定や年金受給のタイミングについて、個別のシミュレーションを行うことが望ましいでしょう。

6. まとめ

2025年の年金制度改正は、社会経済の変化に対応し、働き方に中立的で多様なライフスタイルに対応した制度を構築するための重要な改正です。中小企業にとって最も影響が大きいのは被用者保険の適用拡大であり、今後10年間をかけて段階的に実施されます。

企業として重要なのは、改正スケジュールを正確に把握し、計画的に準備を進めることです。特に短時間労働者が多い業種では、人件費の増加を見込んだ経営計画の見直しが必要となります。一方で、保険料軽減措置などの支援制度も用意されているため、これらを効果的に活用することで負担を軽減することができます。

在職老齢年金の見直しや遺族年金の改正は、高齢者雇用や従業員の生活設計に大きく関わる内容です。企業として従業員に正確な情報を提供し、個別の状況に応じた相談に対応することで、従業員満足度の向上と優秀な人材の確保につながります。

今回の改正は複雑で影響範囲も広いため、専門家である社会保険労務士のサポートを受けながら、自社に最適な対応を検討されることをお勧めいたします。早めの準備と適切な対応により、制度改正を企業成長の機会として活用していただければ幸いです。

(参考資料)